Wie die Loss of Licence Versicherung bei der Steuer behandelt wird, richtet sich in erster Linie danach, welcher der sogenannten drei Schichten die LoL-Versicherung zuzuordnen ist.

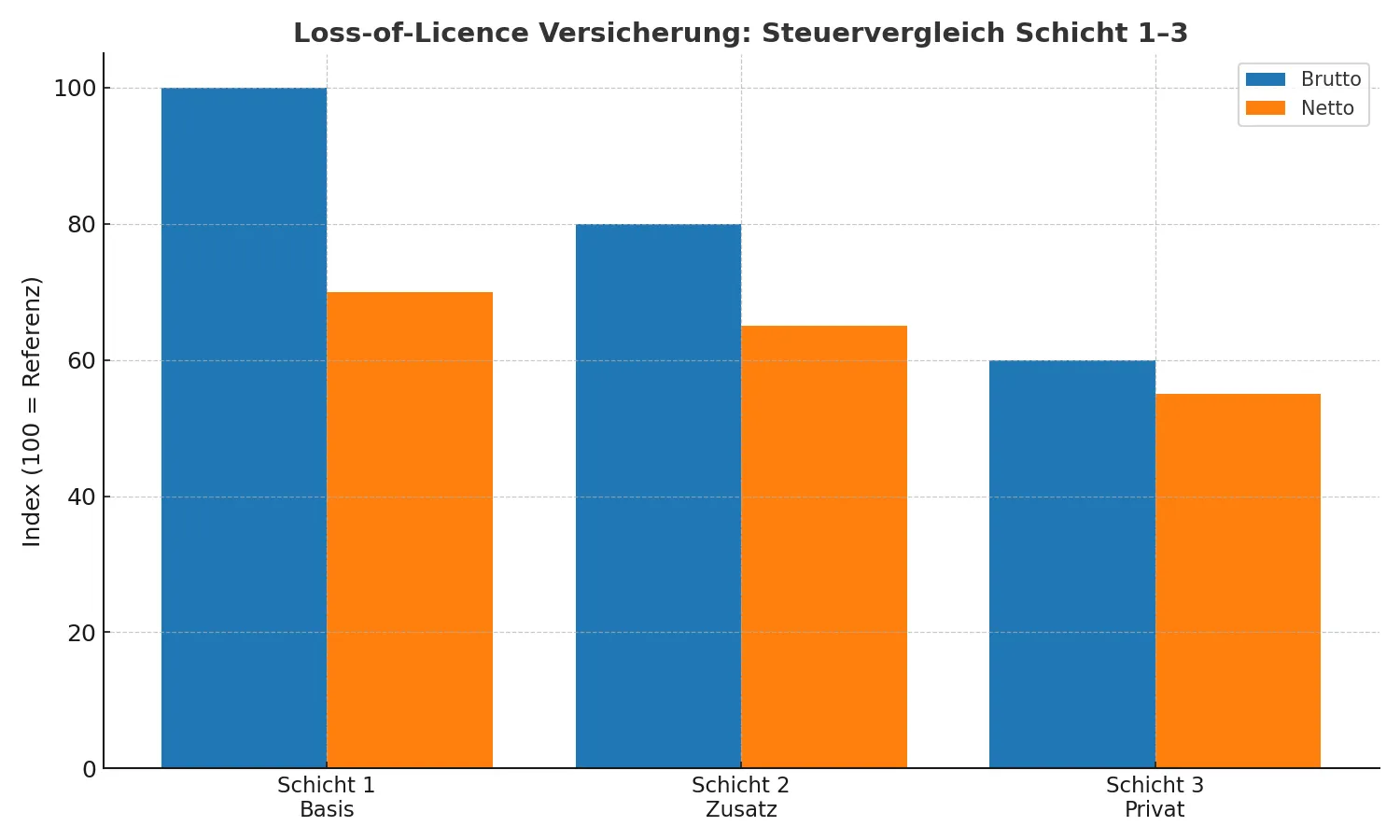

Das System der Lebensversicherung in Deutschland ist in drei Schichten aufgeteilt, die bei der Einkommenssteuer unterschiedlich behandelt werden.

Auch die Loss of Licence Versicherung als BU-Versicherung mit einer auszuzahlenden Rente im Fall des Lizenzverlustes, zählt zu den Lebensversicherungen.

Das System der drei Schichten

Das System der drei Schichten

Schicht 1:

Hierbei handelt es sich um die staatlich geförderte Altersvorsorge, die unter dem bekannteren Namen Rüruprente verbreitet ist.

Betrachtung Einkommenssteuer:

Die Loss-of-License Versicherung in der ersten Schicht (Rüruprente) kann ein Pilot nur in Verbindung mit einer Rentenversicherung abschließen. Die Verbindung mit der Rentenversicherung ist eine zwingende steuerliche Vorschrift zur Absetzbarkeit der Versicherung bei der Einkommenssteuer.

Die LoL-Versicherung ist in dieser Konstellation eine Berufsunfähigkeitszusatzversicherung. Die Hauptversicherung stellt die Rentenversicherung dar.

Eine weitere Voraussetzung ist, dass der Vertrag als Altersvorsorge abgeschlossen wird.

Der Beitrag der Loss of Licence Versicherung darf hierbei einen Anteil von 50 Prozent des gesamten Beitrags nicht übersteigen.

Als alleinstehender Pilot kann bei der Einkommenssteuer ein Betrag von bis zu 25.046,-- Euro (Stand 2020) als Sonderausgaben geltend gemacht werden. Hiervon werden bei den Sonderausgaben 90 Prozent steuerlich anerkannt.

Der doppelte Betrag kann von verheirateten Piloten oder eingetragenen Lebensgemeinschaften steuermindernd geltend gemacht werden.

Der große Nachteil dieser Form ist die Versteuerung im Leistungsfall.

Kommt eine Rente aus der Loss of Licence Versicherung zur Auszahlung, wenn diese als Rüruprente abgeschlossen wurde, muss diese Rente ebenfalls versteuert werden.

Im Jahr 2020 unterliegen 80 Prozent der ausgezahlten Rente der Einkommenssteuer. Dieser Prozentsatz steigt bis zum Jahr 2040 auf 100 Prozent.

Auch die ausgezahlte Rente aus der Rentenversicherung, die in dieser Kombination als Altersrente ausgezahlt wird, unterliegt der Einkommenssteuer.

Weiterhin erlischt die Lol Versicherung oder wird in geringer Höhe weitergeführt, wenn die Rentenversicherung zur Altersvorsorge beitragsfrei gestellt wird. Eine Trennung der Lizenzverlustversicherung von der Rentenversicherung und eine Weiterführung der LoL Versicherung als eigenständiger Vertrag ist nicht möglich.

Eine vorzeitige Auszahlung der Rentenversicherung und eine Beleihung oder Verpfändung der Rentenversicherung sind nicht möglich.

Fazit:

Eine Loss of Licence Versicherung der Schicht eins birgt wesentlich mehr Nachteile als Vorteile. Sie soll der Sicherung des Lebensstandards des Piloten bei Lizenzverlust dienen. Ein Abschluss aus rein steuerlichen Aspekten mit den Einschränkungen, eine Rüruprente mit sich bringt ist meist nicht sinnvoll.

Angebot Loss-of-Licence Versicherung

Schicht 2:

Schicht 2:

In zu den Versicherungen der Schicht 2 gehören die Riester-Rente und die betriebliche Altersvorsorge.

Betrachtet wird hier lediglich die betriebliche Altersvorsorge (Entgeltumwandlung) als die bei Piloten am häufigsten vorkommende Form der betrieblichen Fluguntauglichkeitsversicherung (LoL-Versicherung).

Bei der Einkommenssteuer muss der Pilot bei dieser Form der Loss of Licence Versicherung zwischen Einzahlungsphase und der Auszahlungsphase im Leistungsfall unterscheiden.

Einzahlungsphase:

Die betriebliche LoL Versicherung kennt man auch als Entgeltumwandlung. Dieser Begriff rührt daher, dass der Beitrag für die Lizenzverlustversicherung direkt vom Bruttogehalt abgezogen wird. Das Gehalt wird also in einen Versicherungsbeitrag für die Berufsunfähigkeitsversicherung umgewandelt.

Durch diese Methode wird das Bruttogehalt um den Beitrag für die Fluguntauglichkeitsversicherung vermindert.

Bis zu vier Prozent der Beitragsbemessungsgrenze können auf diese Weise für die Berufsunfähigkeitsversicherung als Entgeltumwandlung eingestzt werden. Dieser Beitrag ist dann steuer- und sozialversicherungsfrei.

Nachteile:

Nachteil 1 - Leistungsfall:

Kommt es zu einem Leistungsfall und erhält der Pilot die versicherte Rente aus der Loss of Licence Versicherung einer betrieblichen Lizenzverlustversicherung, unterliegt die Auszahlung in voller Höhe der Einkommenssteuer.

Außerdem müssen auf die Auszahlung die vollen Sozialversicherungsbeiträge gezahlt werden.

Hierdurch verringert sich die ausgezahlte LoL-Rente sehr.

Nachteil 2 - Wechsel Arbeitgeber:

Bei einem Wechsel des Arbeitgebers kann der versicherte Pilot zwar die bis zum Arbeitgeberwechsel erworbenen Ansprüche mitnehmen. Dies nennt man die Portabilität der Ansprüche.

Im Rahmen dieser Portabilität können zwar die bisher erworbenen Ansprüche zum neuen Arbeitgeber mitgenommen werden, jedoch nicht unbedingt die Versicherungsbedingungen der Loss of Licence Versicherung.

Weiterhin ist der Arbeitgeber auch Versicherungsnehmer der Loss of Licence Versicherung. Damit ist der Arbeitgeber auch Ansprechpartner der Versicherung im Leistungsfall. Ob dies unbedingt zum Vorteil des versicherten Piloten gereicht, sei dahingestellt.

Fazit:

Aufgrund der vorgenannten Nachteile ist auch die betriebliche Loss of Licence Versicherung nicht unbedingt die optimale Variante für den Piloten. Natürlich ist der Anreiz der Steuer- und Sozialabgabenersparnis in der Einzahlungsphase reizvoll, die Nachteile schlagen aber mit einer hohen Verringerung der Rente durch dann fällige Steuer und Sozialabgaben im Leistungsfall zu Buche.

Schicht 3:

Bei einer LoL Versicherung der dritten Schicht handelt es sich um einen privat geführten Vertrag. Der Pilot zahlt den Beitrag für diese Fluguntauglichkeitsversicherung selbst.

Die Kosten für die LoL-Versicherung kann er im Rahmen der Höchstgrenzen der Sonderausgaben bei der Einkommenssteuer geltend machen.

Im Leistungsfall ist die Auszahlung nur mit dem wesentlich geringeren Ertragsanteil zu versteuern.

Der Ertragsanteil liegt nur zwischen null und 35 %.

Bei einer bezogenen Loss of Licence Rente von 3500 Euro und einem Ertragsanteil von 20 % wären also nur 700 Euro steuerpflichtig, 2800 Euro würden steuerfrei ausgezahlt.

Ebenso fallen bei einer privaten LoL Versicherung regelmäßig keine Sozialabgaben auf die ausgezahlte Berufsunfähigkeitsrente an.

Fazit:

Kommt eine Rente aus der Loss of Licence Versicherung zur Auszahlung, ist der versicherte Pilot mit einem privaten Vertrag aus steuerlicher Sicht am besten bedient.

Ein Arbeitgeberwechsel hat bei einer guten LoL Versicherung ebenfalls keine Auswirkungen.

Somit bietet eine private Fluguntauglichkeitsversicherung dem Piloten die größte Flexibilität.

Angebot Loss of License Versicherung

Ertragsanteil – Mini-Rechenbeispiel

Bei einer LoL-Rente von 3.500 € monatlich und einem beispielhaften Ertragsanteil von 20 % sind 700 € steuerpflichtig, 2.800 € bleiben steuerfrei. Der konkrete Ertragsanteil hängt u. a. vom Beginnalter der Rente ab.

→ Rentenhöhe realistisch bestimmen · Einmalzahlung vs. Rente

Beispielwerte; verbindliche Berechnung über den Steuerberater.