Die Loss of Licence Versicherung sichert im Ernstfall den Lebensstandard

Die Loss of Licence Versicherung sichert im Ernstfall den Lebensstandard

An einen Flugkapitän, First Officer (Co-Pilot), aber auch an Flugschüler werden hohe Ansprüche an die körperliche und gesundheitliche Verfassung gestellt. Werden die geforderten Voraussetzungen nicht mehr erfüllt, verliert der versicherte Pilot die Tauglichkeitsklasse und damit auch die Lizenz zum Führer von Flugzeugen.

Damit ist regelmäßig auch eine große Einkommenseinbuße verbunden. Die Ursachen für eine Fluguntauglichkeit können vielfältig sein. Auch relativ geringfügige Erkrankungen, die in anderen Berufen keinen Einfluss auf die weitere Berufsausübung hätten, können für einen Piloten bereits das berufliche Aus bedeuten.

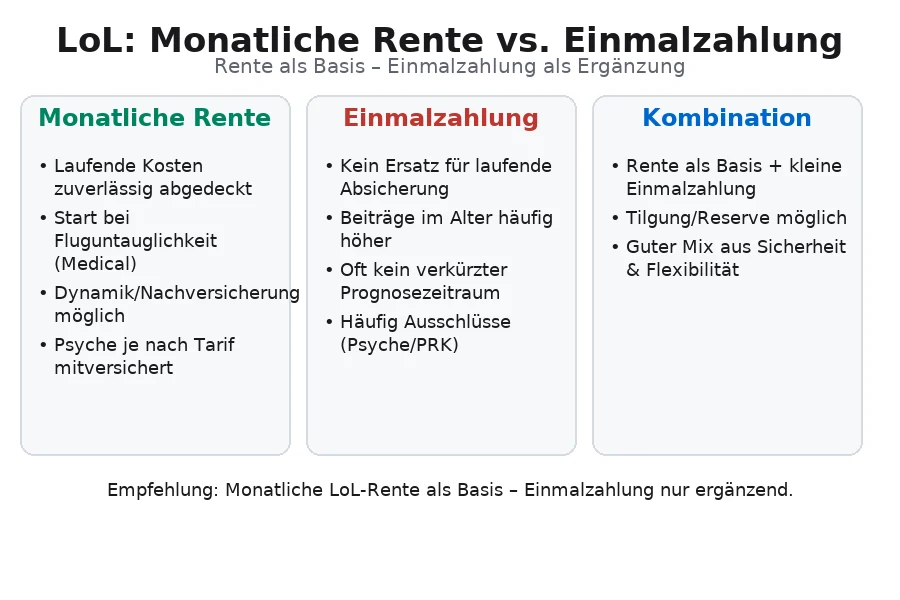

Deshalb ist eine normale Berufsunfähigkeitsversicherung für den Piloten keinesfalls die richtige Wahl. Diesen BU-Versicherungen fehlt die für einen Flugzeugführer absolut notwendige Loss of Licence Klausel. Aber auch bei den wenigen Anbietern, die diese Klausel im Angebot haben, sind meist schwerwiegende Ausschlüsse und Einschränkungen im Versicherungsschutz vereinbart. Dies gilt sowohl für Angebote, die mit einer Einmalzahlung bei Fluguntauglichkeit werben, als auch für die meisten Angebote, die eine Rente bei Verlust der Tauglichkeitsklasse versichern.

Nur mit einer hervorragenden Loss of Licence Klausel ist ein Pilot bei Verlust der Tauglichkeitsklasse richtig abgesichert!

Ein Pilot ist nur mit einer hervorragenden LoL-Versicherung gegen den eintretenden Verlust des Einkommens richtig abgesichert!

Ein Pilot ist nur mit einer hervorragenden LoL-Versicherung gegen den eintretenden Verlust des Einkommens richtig abgesichert!